Значит, первоочередная задача будущих пенсионеров заключается в том, чтобы накопить как можно большее количество пенсионных коэффициентов, ведь даже в случае индексации стоимость ИПК принципиально не изменится.

Размер фиксированной выплаты

Фиксированная выплата (ФВ) представляет собой гарантированную сумму, добавляемую к страховой пенсии государством. Согласно статье 6 Федерального закона от 29.12.2015 N 385-ФЗ с 1 февраля 2017 года размер фиксированной выплаты составлял 4805,11 рублей. Как и стоимость пенсионного коэффициента, ФВ увеличится с 1 января 2018 года до 4982 рублей 90 копеек .

При определенных обстоятельствах и условиях размер ФВ может быть дополнительно увеличен на основании части 8 статьи 18 Федерального закона «О страховых пенсиях» . Эти обстоятельствами могут быть:

- наличие нетрудоспособных иждивенцев;

- установление I группы инвалидности или достижение 80-летнего возраста;

- наличие стажа от 15 лет на Крайнем Севере или районах, к нему приравненных;

- более поздний (за счет премиальных коэффициентов).

Ниже представлена таблица, которая отражает зависимость величины для фиксированной выплаты от срока, на который гражданин задерживает или приостанавливает получение пенсионных выплат:

| Период, на который отсрочил обращение за пенсией, лет | Премиальный коэффициент для фиксированной выплаты |

|---|---|

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,9 |

| 10 | 2,11 |

Как видно из представленных выше данных, если не выходить на пенсию в течение 10 лет после получения на нее права, а, например, продолжать работать, то помимо дополнительного (а следовательно, пенсионных баллов), гражданин получит увеличение фиксированной выплаты более чем в два раза .

Но нужно понимать, например, что средняя продолжительность жизни в нашей стране - 66 лет, а ждать придется до 70 - насколько это рентабельно, каждый гражданин должен решить для себя сам.

Как рассчитать пенсию по старости самому?

Метод расчета , на первый взгляд, не сложен и состоит из следующих шагов :

- вычисляем количество пенсионных баллов исходя из gross заработной платы;

- в случае, если планируется не выходить на пенсию после получения на нее права, ищем в таблице коэффициентов нужный срок и умножаем количество пенсионных баллов и фиксированную выплату на соответствующие значения;

- умножаем стоимость одного индивидуального пенсионного коэффициента на количество баллов;

- складываем получившуюся сумму с фиксированной выплатой.

Однако вся сложность состоит в том, что такие величины, как фиксированная выплата, стоимость пенсионного балла и gross зарплата - величины непостоянные: если ФВ и стоимость ИПК только увеличиваются (индексируются), то заработная плата - меняется на протяжении карьеры многократно.

Поэтому любые расчеты относительно размеров будущей пенсии носят приблизительный характер

и служат лишь ориентиром для граждан.

Гражданину Иванову после окончания ВУЗа в 2017 году предложили работу с 1 февраля 2018 года. Ему 23 года, официальная заработная плата будет 50 тысяч рублей в среднем до вычета налогов. Работать он планирует до самой пенсии. Накопительную пенсию формировать не будет. Рассчитаем размер пенсии, которую он сможет получать по достижении 60 лет:

- рассчитываем страховой стаж: 60 - 23 = 37 лет;

- вычисляем количество пенсионных баллов, которые Иванов получит за один год: (50 000 х 12 х 0,16) / (1 021 000 х 0,16) х 10 = 5,877 балла, где

- 12 - число месяцев;

- 0,16 - ставка страховых взносов (16% при формировании только страховой пенсии);

- 1 021 000 - максимальная взносооблагаемая база в 2018 году (постановление от 15 ноября 2017 г. № 1378).

- умножаем количество баллов на количество лет, которые эти баллы будут формироваться: 5,877 х 37 = 217,449 баллов;

- рассчитываем произведение количества ИПК и его стоимости (по данным на 2018 год): 217,449 х 81,49,58 = 17719,92 руб.;

- прибавим к этому размер фиксированной выплаты: 17719,92 + 4982,9 = 22702,82 - это и будет размер страховой пенсии по старости.

Еще раз стоит отметить, что в расчете были применены значения величин на 1 января 2018 года. Учитывая индексацию как стоимости пенсионного балла, так и фиксированной выплаты, можно сделать вывод, что пенсия будет несколько выше , чем та, которая получилась в расчете (соизмерима с инфляцией).

Формула расчета накопительной пенсии

Выделила накопительную часть трудовой пенсии в самостоятельный вид пенсионных выплат. При этом у граждан появился выбор: или нет. Если выбран первый вариант, то страховые взносы делятся: 10% от gross зарплаты идут на страховую пенсию, 6% - на накопительную. Кроме того, у будущих пенсионеров была возможность принять участие в и еще больше увеличить свои накопления. Однако с 2015 года прекратилась возможность вступления в программу.

Обратите внимание, что накопленные средства не индексируются государством и не защищены от инфляции, поэтому нужно внимательно отнестись к выбору организации, которая будет заниматься управлением капиталом.

Согласно статье 7 Федерального закона «О накопительных пенсиях» формула расчета накопительной пенсии выглядит следующим образом:

НП = ПН / Т,

- НП - размер накопительной пенсии;

- ПН - сумма всех пенсионных накоплений в специальной части лицевого счета застрахованного лица (включая накопления, сформированные с помощью материнского капитала, государственного софинансирования и т.д.);

- Т - предполагаемый срок, в течение которого будет выплачиваться пенсия, равный в 2018 году 246 месяцев.

Сами взносы на накопительную пенсию зависят от заработной платы и составляют 6% .

У гражданина Петрова при выходе на пенсию сумма накоплений составила 300000 рублей. Чтобы вычислить размер выплат, требуется разделить количество пенсионных накоплений на период, который гражданин будет получать накопительную пенсию:

300000 / 246 = 1219,50 рублей.

Как узнать сумму пенсионных накоплений?

В эпоху сети Интернет и коммуникационных технологий довольно существует довольно много способов узнать практически любую информацию. Не является исключением и информация по пенсионным аспектам:

- Сейчас можно рассчитать свою пенсию, не выходя из дома, записаться на консультацию в ПФР.

- И кроме этого - через личный кабинет на официальном сайте Пенсионного фонда России, а также через банк (при условии наличия у него соответствующих договоренностей) Вы можете узнать сумму своих пенсионных накоплений, которые будут использоваться для формирования Вашей накопительной пенсии.

Сколько надо работать, чтобы получить пенсию заданного размера?

Конечно, ответ на этот вопрос не может быть однозначным и зависит уж слишком от многих факторов - размера заработной платы и фиксированной выплаты, а также от стоимости индивидуального пенсионного коэффициента. Необходимо учесть и , в котором гражданин выходит на пенсию, или будет ли он приостанавливать ее получение после ее назначения, держа в голове премиальные коэффициенты для вышеуказанных величин. Кроме того, есть надбавки за работу на Крайнем Севере и т.д. Поэтому расчет стажа, необходимого для получения определенной суммы, носит такой же приблизительный характер , как и расчет самой пенсии.

Для ответа на данный вопрос сначала требуется сформировать алгоритм, по которому будет высчитываться стаж:

- из размера пенсии вычитаем фиксированная выплата;

- оставшуюся сумму делим на стоимость пенсионного балла - получаем их количество;

- из формулы расчета ИПК высчитываем сумму страховых взносов;

- делим СВ на 0,16 и определяем, сколько требуется заработать за всю трудовую деятельность

- делим то, что получилось, на предполагаемую заработную плату, умноженную на 12 месяцев.

В случае, если требуется узнать не стаж, а требуемую заработную плату, в последнем пункте деление нужно провести на предполагаемый стаж.

Гражданине А и В хотят получать пенсию в 20 тысяч рублей. А твердо знает, что будет получать стабильную зарплату в среднем 40 тысяч рублей, а В - уверен, что будет работать до самой пенсии, ему 22 года. Сколько требуется работать А и какая заработная плата должна быть у В, чтобы они смогли получать желаемый размер выплат?

По гражданину А:

- 20000 - 4982,9 = 15017,1 рублей, где:

- 20000 - ожидаемый размер пенсии;

- 4982,9 - размер фиксированной выплаты на 1 января 2018 года.

- 15017,1 / 81,49 = 184,282 (количество баллов), где:

- 81,49 - стоимость одного пенсионного балла (руб.) с 1.01.18 г.;

- СВ = 184,282 х 1021000 × 0,16 / 10 = 3010430,75 (необходимая сумма страховых взносов в рублях для назначения желаемого размера пенсии);

- 3010430,75 / 0,16 = 18815192,19 (количество денег, заработанных А за свою трудовую деятельность);

- 18815192,19 / (12 х 40000) = 39,2 лет - такой должен быть стаж гражданина А.

По гражданину В:

Т.к. мы уже знаем сумму, которую он должен заработать (18815192,19 рублей), остается разделить ее на количество лет, оставшихся ему до пенсии: 60 - 22 = 38 лет. Теперь пользуясь аналогией, вычисляем необходимую для указанного размера пенсии зарплату:

- 18815192,19 / (12 х 38) = 41261,39 рублей.

Расчет пенсии по калькулятору Пенсионного фонда

Итак, основными величинами , влияющими на конечный размер выплат, являются:

- «белая» заработная плата;

Таким образом, расчет размера пенсии - дело чисто математическое: есть четкие формулы и алгоритмы, которые требуется использовать, чтобы узнать количество пенсионных баллов, необходимый стаж или заработную плату, которую необходимо будет получать для заданного размера выплаты.

Поэтому при всей кажущейся сложности современные технологии позволяют не прибегать к расчетам вручную - за граждан это могут делать специальные программы-калькуляторы .

Например, для расчета пенсии по калькулятору Пенсионного фонда вам потребуется лишь ввести исходные данные, такие как год рождения, официальная зарплата, вариант пенсионного обеспечения (тариф), количество воспитываемых детей, характер и сроки вашей трудовой деятельности - а калькулятор сам посчитает размер пенсии и выведет в течение нескольких секунд результат.

Но стоит понимать, что использование калькуляторов не дает понимания устройства пенсионной системы. Все нюансы можно понять только в том случае, если вникнуть в законодательство РФ.

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

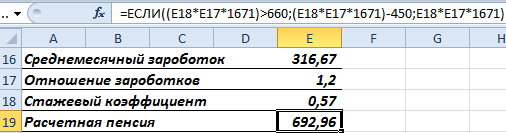

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

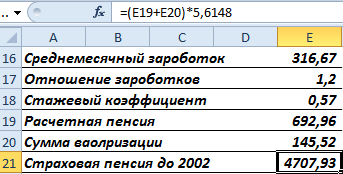

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

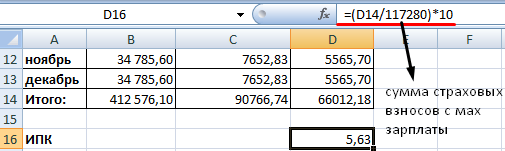

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Результаты расчета Вашей пенсии

Размер страховой пенсии (СП)*

: 12 065.90 руб.

Ваш трудовой стаж меньше 9 лет

Количество накопленных ПК меньше 13.8

Ваш трудовой стаж меньше 9 лет и количество пенсионных накоплений ПК меньше 13.8

: Вам положена минимальная пенсия: 8703 рубля

Количество индивидуальных пенсионных коэффициентов (ПК)

: 92.40

* Данные расчетов вашей пенсии носят приблизительный характер. Для получения более точных результатов рекомендуем обратиться в ПФ РФ. При расчете условного размера страховой пенсии используются следующие показатели 2018 года: Фиксированная выплата – 4982,9 руб; Стоимость 1 пенсионного коэффициента – 81.49 руб; Максимальная заработная плата до вычета НДФЛ, облагаемая страховыми взносами – 85 083 рублей в месяц.

Приближаясь к пенсионному возрасту, многие граждане задаются весьма актуальным для них вопросом, как рассчитать пенсию. Непосредственно само государственное социальное пособие подвергалось неоднократному реформированию, и на сегодняшний день можно выделить пенсию:

- трудовую;

- страховую;

- накопительную.

Каждая из этих выплат насчитывается специальным образом, и на размер влияет некоторое количество факторов, определённых законодательством. Рассчитайте примерный размер своей пенсии:

Основополагающими величинами для определения размера ежемесячного пенсионного пособия будут являться:

- Величина заработной платы будущего пенсионера. Чем данный показатель выше, тем больше будет ежемесячное пособие.

- Длительность трудовой деятельности. Чем дольше работал пенсионер, тем больше пенсионных балов он получает.

- Возраст, в котором пенсионер прекращает трудовую деятельность. Законодатель устанавливает нижние границы возраста, позволяющего выйти на пенсию, женщинам – 55 лет, мужчинам – 60. Если, например, мужчина продолжает работать до 65 лет, то данный факт, при начислении пенсии, будет учтён и повлияет на рост пособия.

Формула расчета пенсии

Для расчёта трудовой или страховой пенсии необходимо знать следующие показатели:

- – личный пенсионный коэффициент. Другими словами показатель можно идентифицировать, как пенсионный балл, который напрямую зависит от величины зарплаты и, соответственно, от суммы уплаченных нанимателем страховых взносов.

- Пенсионный коэффициент. Он применяется, как стимулирующая мера для продолжения трудовой деятельности после достижения гражданином нижней планки возраста для начисления государственного пособия. Чем дольше работает пенсионер, тем выше премиальный коэффициент.

- Гарантированная государством сумма пенсии. Она определена в законодательстве. Выплата является фиксированной и добавляется к переменной части, если гражданин отработал минимальный стаж. Данная фиксированная выплата имеет более высокое значение для некоторых категорий граждан. Данный факт подробно описан в .

Россиянам для того, чтобы самостоятельно определить, как рассчитать размер пенсии по старости, следует использовать формулу:

СП = ИПК * СИПК * К + ФВ * К

где СП

– страховая пенсия по старости;

ИПК

– суммированное число пенсионных баллов;

СИПК

– денежная величина личного пенсионного коэффициента;

К

– коэффициенты, причём для установленного государством и личного показателя они отличаются;

ФВ

– фиксированная государством сумма.

В свою очередь, индивидуальный пенсионный коэффициент (СИПК) рассчитывается, как:

СИПК = СВ / СВмакс * 10

Где СВ

– сумма уплаченных страховых взносов, она составляет 22% от заработка без учёта уплаченных налогов. На личном счёте будущего пенсионера будет записано 16% или 10%, в зависимости от решения будущего пенсионера формировать накопительную часть пенсионной выплаты или нет.

СВмакс

– верхняя граница величины взносов, она отчисляется со взносооблагаемой базы и составляет 16%.

Важно! Взносооблагаемая база ежегодно индексируется, таким образом, в 2018 году она будет равна 1 021 млн. рублей.

При для начисления пенсии учитывается 3 временных периода:

- до 2002 года. Все данные о стаже и заработке добываются самостоятельно, так как персонифицированные фонды данной информацией не обладают;

- 2002-2014 годы. ПФР обладает данными и формируется сумма взносов, непосредственно сам стаж имеет значение только для определения минимального стажа;

- с 1 января 2015 года. Здесь вступает в силу ФЗ-400 и расчёт производится в соответствии с ним.

Формула расчёта пенсии достаточно объёмная, можно не разбираться в подробностях, как именно начисляется пенсия, а воспользоваться уже готовым интернет ресурсом.

Как рассчитать пенсию онлайн

Самостоятельно произвести расчёт пенсии по силам далеко не каждому гражданину. Интернет ресурс предлагает массу возможностей получить информацию о сумме выплат в режиме онлайн.

Сайты различных компаний предлагают воспользоваться специальными пенсионными калькуляторами, в которые необходимо лишь внести определённые значения.

Не является исключением и официальный сайт Пенсионного фонда, который предлагает рассчитать сумму будущей пенсии посредством онлайн калькулятора.

Важно! Все вычисления пенсий в режиме реального доступа носят информационный характер.

Расчет пенсии по калькулятору Пенсионного фонда

Пенсионный фонд размещает на своём сайте форму пенсионного калькулятора , который позволяет не только примерным образом рассчитать сумму будущих пенсионных начислений, но и помогает разобраться в том, как именно влияет величина заработка и стаж трудовой деятельности на размер социального пособия по старости.

Для этого гражданину следует заполнить следующие ячейки формы:

- Дату рождения.

- Срок службы в армии.

- Количество детей.

- Количество лет проведённых в отпуске по уходу за каждым ребёнком.

- Время, затраченное на уход за нетрудоспособным гражданином.

- Количество лет, которые планируется проработать после достижения пенсионного возраста.

- Занятость наёмным работником или самозанятым.

- Время, отработанное наёмным работником.

- Сумма заработка в ценах текущего года.

- количество индивидуальных пенсионных баллов;

- величину страховой пенсионной выплаты;

- общий стаж.

Непосредственно для расчёта применяются показатели, установленные на текущий год. Так, в 2018 году:

- установленная государством дотация – 4 982,9 рублей ;

- ценовая величина 1 балла – 81,49 рублей ;

- предельно допустимая зарплата до вычета налога, облагаемая страховыми взносами – 85 083 рублей в месяц .

Помимо всего прочего, Пенсионным фондом России была создана единая база будущих пенсионеров, посредством которой можно отследить, добросовестно ли наниматель производит отчисления за свих работников.

Для этого необходимо:

- зарегистрироваться на сайте «Госуслуги»;

- войти в личный кабинет на сайте ПФР, используя логин и пароль, указанный при регистрации на сайте «Госуслуги».

Данный способ отслеживания позволяет вовремя выявить недобросовестных нанимателей.

Пример расчета

При желании самостоятельно научиться рассчитывать показатель социальной выплаты по старости можно воспользоваться следующим примером:

Гражданин Петров В.В. родился в 1956 г.

По государственным нормам он имеет возможность выйти на пенсию в 2016 году.

Стаж работы Петрова В.В. равен 29 лет.

Зарплата Петрова В.В. равна 1700 рублей за один рабочий месяц.

Шаг 1

Рассчитываем коэффициент стажа:

За 25 отработанных лет он будет равен 0,55. За каждый последующий трудовой год к величине прибавляется 0,01. Петров В.В. отработал 29 лет, следовательно, к его коэффициенту добавится 0,04, что в сумме даст 0,59 балла.

Шаг 2

Месячный заработок Петрова В.В. делится на среднюю зарплату по стране в текущем году, рассчитанный ПФ:

1 700/1 671 = 1,02.

Шаг 3

Рассчитываем пенсионный капитал:

ПК=коэффициент стажа*среднюю зарплату по стране*соотношение имеющегося заработка к среднему минус установленная государством выплата в 2002 году*число месяцев компенсации.

1,02 *1 671 * 0,59 – 450 * 228 = 130564,66. Получается капитал на 2002 г.

Шаг 4

Ежегодно социальные пособия индексируются, следовательно, необходимо увеличить рассчитанное значение на суммарный коэффициент:

13 0564,66 * 5,6148 =73 3094,45 – это будет пенсионный капитал Петрова В.В. полученный к 2018 г.

Шаг 5

За промежуток времени, отработанный с 1991 по 2002 годы, производится надбавка в размере 10 % от общей величины капитала. Для Петрова В.В. она составит 73 309,45.

Шаг 6

Надбавки суммируются с компенсацией, собранной на страховом счёте Петрова В.В. Данную величину отчислял ежемесячно наниматель, начиная с 2002 г. ПФР определяет её в размере 856342,10 рублей. Получаем следующий результат:

73 3094,45 + 73 309,45 + 85 6342,10 = 1 662 746,00.

Шаг 7

Рассчитанная сумма должна быть разделена на примерный промежуток времени выплаты пособия (он составит 228 месяцев), будет получена страховая доля:

1 662 746,00 / 228 = 7 292,75.

Шаг 8

Страховая часть умножается на ИПК, который равняется 106,393, а также на цену пенсионного балла, что в 2018 году составила 78,28. Таким образом, будет рассчитана дополнительная страховая доля, она составит 8 328,44 рублей.

Шаг 9

Итоговый показатель получается путём суммирования базовой страховой выплаты, фиксированной выплаты, нижняя граница ее на сегодняшний день составляет 4 805,11 российских денежных единиц.

8 328,44 + 4 805,110 = 13 133,55 рублей.

Таким образом, примерная пенсия по старости Петрова В.В. составит 13 133,55 российских рублей.

Каждый россиянин имеет выбор, как именно посчитать размер своей пенсии, применяя формулы или используя интернет ресурс.

Как рассчитать пенсию ? Этот вопрос интересует многих людей (и не только предпенсионного возраста), которые хотят узнать хотя бы ориентировочную сумму, на которую они могут рассчитывать при оформлении пенсии. Рассмотрим, как это можно сделать.

На чем базируется расчет пенсии с 2015 года?

С 2015 года начал действовать новый закон РФ «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, который в сравнении с действовавшим ранее законом «О трудовых пенсиях в Российской Федерации» от 17.12.2001 № 173-ФЗ ввел некоторые новые понятия, влияющие на расчет пенсии, и, соответственно, изменил алгоритм ее расчета.

В связи с произошедшими изменениями вопрос о том, как рассчитать пенсиюбудущего пенсионера, оказался еще актуальнее.

Новшествами закона РФ от 28.12.2013 № 400-ФЗ стали:

- замена наименования пенсии с трудовой на страховую;

- увеличение необходимой протяженности страхового стажа;

- корректировка условий включения в стаж некоторых периодов;

- введение новых показателей — пенсионных баллов и их стоимости;

- изменение составных частей формулы расчета;

- корректировка порядка индексации и перерасчета пенсии.

В полной мере новые правила будут применимы только в отношении тех лиц, которые начали свою трудовую деятельность в 2015 году. Накопленные до 2015 года права на пенсию будут учитываться путем их трансформации под новые правила, а уже назначенные пенсии пересчитают по-новому с недопущением снижения суммы в сравнении с той, которая выплачивалась ранее.

В новом законе сохранены права на:

- досрочно назначаемую пенсию;

- выплату пенсий пенсионерам, продолжающим работать.

Об особенностях индексации пенсии работающих пенсионеров в 2016 году читайте в материале .

Чем определяется формула пенсии по старости?

Как рассчитать пенсию в 2017 году? Этот расчет выполняется по формуле, приведенной в п. 1 ст. 15 закона РФ от 28.12.2013 № 400-ФЗ. На первый взгляд она очень проста, представляя собой произведение индивидуального количества пенсионных баллов и их стоимости. Кроме того, к ней добавляют фиксированную часть, подлежащую ежегодной индексации.

Рассмотрим, как рассчитать пенсию только по данным, сформировавшимся после 2014 года. Стоимость пенсионного балла определяется достаточно легко: делением всей суммы средств, поступивших за расчетный год в ПФР, на общую сумму пенсионных баллов лица — получателя пенсии.

Но определение количества накопленных человеком за трудовую жизнь пенсионных баллов — процесс достаточно сложный, подчиняющийся к тому же ряду ограничений. При их подсчете будут учитываться (подп. 3 ст. 3 закона РФ от 28.12.2013 № 400-ФЗ):

- сумма уплаченных в ПФР взносов;

- длительность страхового стажа;

- наличие периода отказа от получения пенсии.

Общая величина пенсионных баллов, сформировавшаяся к моменту выхода на пенсию, складывается из их числа, рассчитанного для каждого года. При этом по разным алгоритмам начисляются баллы за трудовые и за нетрудовые периоды. Для времени труда они также являются расчетной величиной, зависящей от суммы фактически уплаченных за год взносов и ограниченной максимальной величиной по году. А нетрудовые периоды в зависимости от причины их возникновения оценены определенным цифровым значением, относящимся к полному году такого периода. Для неполных лет делается пропорциональный расчет относящейся к ним величины, а при совпадении нетрудовых периодов относящиеся к ним значения могут складываться.

А как рассчитать пенсию тем, у кого основная часть прав сформирована до 2015 года? Для них количество накопленных на 01.01.2015 пенсионных баллов также определят сложением баллов за трудовые и нетрудовые периоды. При этом первые получат делением суммы начисленной на 01.01.2015 страховой пенсии на стоимость пенсионного балла, установленного для этой же даты (64,10 руб.), а вторые — с учетом их цифровых значений, приведенных в п. 12 ст. 15 закона РФ от 28.12.2013 № 400-ФЗ. Далее оцененные индивидуальным количеством баллов права по каждому году для продолжающих работу будут учитываться по алгоритму, действующему с 2015 года.

Как рассчитывается пенсия в 2017 году?

Итак, очевидно, что процесс расчета пенсии на самом деле довольно запутанный, и сделать его самостоятельно, не имея специальных знаний для этого, достаточно сложно. Так как рассчитать пенсию в 2017 году?

Пенсионный фонд рекомендует воспользоваться для этого пенсионным калькулятором, размещенным на сайте ПФР . Однако при этом оговаривается, что итоговые данные будут условными. При реальном расчете пенсии после проверки всех документов, учета прав на льготы и периодов, данные о которых не попали в индивидуальные сведения, результат может оказаться иным.

Подробнее о формировании сведений индивидуального учета читайте в статье .

Итоги

Расчет пенсии с 2015 года привязан к новому алгоритму, который несколько по-иному учитывает все факторы, влияющие на размер будущей пенсии. Самостоятельно ее рассчитать достаточно сложно, но можно воспользоваться пенсионным калькулятором, предложенным ПФР.

Каждому россиянину нужно знать, из каких частей будет состоять его пенсия по достижении заветного юбилея, после которого он сможет уже не работать в старости.

С каждым годом возраст выхода на пенсию приближается и поэтому такая информация все больше интересует каждого трудящегося.

Сложная процедура начисления размера пособия по старости в ПФР непонятна многим работникам. К тому же она постоянно изменяется в связи с наступившим кризисом в экономике.

В данной статье вы сможете узнать о действующем порядке начисления пенсия по возрасту.

Правовое регулирование вопроса

В старости человек теряет способность к работе, дающую ему возможность получения доходов на проживание, поэтому любое правовое государство обеспечивает пожилых людей социальным пособием . Есть и в РФ утвержденный в законодательстве страны возраст граждан, достигнув которого они могут рассчитывать на получение пенсии по старости.

Сумма выплачиваемого пособия для каждого индивидуальна, т.к. на его размер влияет много факторов :

В Российском законодательстве принят ряд нормативных актов , которые касаются назначения государственного пособия по старости. К ним относятся такие законы:

- ФЗ №166 от 15 декабря 2001 г. « О пенсионном обеспечении…» со всеми изменениями и дополнениями.

- ФЗ №400 от 28 декабря 2013 г. «О страховых пенсиях»

- ФЗ №385 от 29 декабря 2015 г. «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий».

В данный момент происходит интенсивное реформирование пенсионного обеспечения людей старшего поколения, поэтому могут быть приняты новые нормативные акты, которые будут дополнять или отменять действующие пункты законодательства.

Последние изменения в данном вопросе

Существенные изменения в порядок предоставления социального пособия в связи с уходом на пенсию вступили в силу с наступлением 2015 года.

Теперь страховую и накопительную долю в составе суммы выплаты положено начислять не в денежных купюрах, а в баллах (коэффициентах)

. В дальнейшем при наступлении срока выплаты сумма будет рассчитываться по полученному в результате вычислений количеству баллов и их стоимости.

Теперь страховую и накопительную долю в составе суммы выплаты положено начислять не в денежных купюрах, а в баллах (коэффициентах)

. В дальнейшем при наступлении срока выплаты сумма будет рассчитываться по полученному в результате вычислений количеству баллов и их стоимости.

Правительством утвержден данный порядок с целью более эффективной защиты пенсионеров от экономических кризисов и инфляции. На момент достижения указанного в законе возраста сильно падает платежеспособность рубля. И сегодня его ценность спустя какое-то время, будет уже другой по отношению к существующей стоимости на момент внесения взносов.

Когда величина отражается в баллах на индивидуальном счете трудящегося и затем будет умножена на их стоимость, то государство сможет выполнить свои обязательства. Даже если трудовая пенсия будет ниже , к пособию будет выделяться соответствующая доплата для достижения его размера. К тому же предусмотрено увеличение социальной помощи благодаря ежегодной .

Корректировка выплаты страхового пособия будет произведена автоматически без заявления пенсионера. Только сумма уплаченных работодателем взносов за трудоустроенного пенсионера оказывает прямое влияние на размер доплаты в отличие от обычной индексации, которая пересчитывается сугубо индивидуально.

Корректировка выплаты страхового пособия будет произведена автоматически без заявления пенсионера. Только сумма уплаченных работодателем взносов за трудоустроенного пенсионера оказывает прямое влияние на размер доплаты в отличие от обычной индексации, которая пересчитывается сугубо индивидуально.

ПФР ежегодно с 1 августа выполняет перерасчет пособия без дополнительного заявления пенсионера на основании п. 3 ч. 2 ст. 18 № 400-ФЗ «О страховых пенсиях» от 28 декабря 2013 г.

Кому и в каком возрасте полагается пенсия по старости

Каждый человек с возрастом постепенно теряет способность работать и он нуждается в материальной поддержке государства для обеспечения собственных нужд. В свою очередь на законодательном уровне утверждается возраст , достигнув которого трудящиеся получают право на обеспечение пенсией.

На 2018 год для россиян он указан в таких пределах:

На 2018 год для россиян он указан в таких пределах:

- для мужчин – 65 лет;

- для женщин – 63 лет.

Есть исключительные случаи, которые дают право выхода на пенсию и в более разным возрасте . Укоротить срок могут несколько факторов:

- некоторые категории профессий;

- условия выполнения трудовых обязанностей;

- территориальное расположение производства, где работал пенсионерам;

- рождение 5 и более детей.

В ПФР можно получить консультацию, принадлежит ли выполняемая работа к льготной категории досрочного получения социальной выплаты.

Чтобы получать полноценное пособие по достижении указанного в законе возраста нужно иметь еще и заработанный страховой стаж , обозначенный в законе «О трудовых пенсиях в Российской Федерации». Он тоже отличается для мужчин и женщин: 25 и 20 лет соответственно. При этом принимаются только те года официальной работы, за которые в ПФР производились взносы.

Учитываются в страховой стаж и нерабочее время, когда работник находился в отпуске по уходу за:

В общий стаж гражданина включают и период, когда ему выдавались денежные выплаты по безработице .

Сегодня нередко можно встретить несколько названий, относящихся к пенсии:

- трудовая;

- страховая;

- накопительная.

Для обычных граждан не всегда понятны такие определения и на какую из них им нужно рассчитывать в будущем. Чтобы разобраться в этом вопросе обратимся к законодательной базе.

Вплоть до начала 2015 года пенсионное обеспечение назначалось в соответствии с нормативным актом от 17.12.2001 N 173-ФЗ. В нем было указано, что трудовая пенсия по старости формировалась из двух долей: страховой и накопительной. Но два закона, принятые в 2013 году приравняли страховую и трудовую пенсию. Таким образом, после вступления нормативных актов в силу с 1 января 2015 года трудящимся РФ, заработавшим утвержденный страховой стаж, осуществляется выплата именно страховой пенсии.

Накопительная часть может по решению пенсионера выплачиваться отдельной, самостоятельной выплатой.

Порядок расчета и размер выплат

Порядок определения суммы, которую будет выплачивать ПФР гражданину в старости, изложены в таких действующих нормативных актах: N 400-ФЗ и N 424-ФЗ, вступивших в действие с 1 января 2015 года.

Обновлены требования к претендентам на пенсию по старости:

Для вычислений пенсионных баллов теперь применяется совершенно новая формула .

Чтобы понять, как рассчитывается пенсионное пособие, вначале нужно разобраться в терминах законодательства:

- Индивидуальный пенсионный коэффициент (ИПК) или пенсионный балл (ПБ) - значение, характеризующее сумму уплаченных страховых взносов работодателем за трудящегося;

- Премиальный коэффициент - повышающий параметр, применяемый для стимулирования ухода с работы на пенсию в более старшем возрасте;

- Фиксированная выплата - размер базовой ежемесячной суммы средств, закрепленный в законе за каждым гражданином РФ для гарантированной ему выплаты в старости.

Сама формула для расчета страховой пенсии выглядит так.

Ʃсп = Ʃпб * Цб 8 Пк1 + Ʃфв * Пк2,

- Ʃсп - количество средств, рассчитанных для выплаты страховой пенсии по старости;

- Ʃпб - накопленные за время работы пенсионные баллы;

- Цб - установленная на момент расчетов цена 1 балла;

- Пк1 и Пк2 - повышающие премиальные коэффициенты за выход на пенсии в более поздний период;

- Ʃфв - сумма фиксированной выплаты.

Вначале вычисляют, сколько у работника накоплено баллов за время отчисления страховых взносов

в ПРФ за время его трудоустройства:

Вначале вычисляют, сколько у работника накоплено баллов за время отчисления страховых взносов

в ПРФ за время его трудоустройства:

Ʃпб = Ʃтв / Ʃmax * 10,

- Ʃтв - сумма средств, оплаченных по выбранному работником тарифу на страхование;

- Ʃmax - утвержденный максимальный предел взносов, удерживаемый из заработка по тарифу 16%.

Первый параметр, сумму взноса Ʃтв, выбирает сотрудник предприятия самостоятельно в зависимости от того, как он хочет распределить сбор :

- Если только на страховой счет, то 16% от размера взноса идет в страховой фонд.

- Если планирует формировать накопительную часть, то страховой взнос уменьшается до 10%.

В расчеты берут только периоды официальной работы, когда с заработной платы производились удержания и отчисления в ПФР. Это обозначает, что зарплата, полученная за работу «в конвертах», никак не отразится на размере ежемесячных пенсионных выплат по старости.

Порядок оформления пенсий по старости

Обращение за пенсией следует адресовать в филиал ПРФ, расположенный в районе регистрации или проживания претендента, достигшего установленного возраста.

Там заполняется бланк заявления и соответствующие бумаги.

Лучше заранее подготовить прилагаемый пакет документов . В него входят такие листы:

Все копии при подаче заявления нужно подтвердить оригиналами.

Особенности начисления

Нужно отметить, что начисление пенсии сугубо индивидуальное дело. Кто-то заработал «горячий стаж», кто-то не заработал нужное количество лет, а кто-то чувствует в себе силы и продолжает работать, достигнув утвержденных лет.

Есть и другие нюансы, которые существенно влияют на размер пенсионного пособия.

Женщинам и мужчинам

Многие развитые страны установили одинаковый возраст выхода на пенсию, как мужчинам так и женщинам. Россия отличается от них.

Пенсионное обеспечение РФ предусматривает то, что слабый пол имеет право на более ранний срок выхода на пенсию. Разница по возрасту и количеству трудовых лет для общего стажа существенно отличается в зависимости от принадлежности к тому или иному полу.

Возраст и стаж у мужской части населения выше. Более подробно об этом было описано выше в статье.

Досрочный выход на пенсию

В виду некоторых обстоятельств право на досрочное пенсионное обеспечение могут рассчитывать и другие лица. К ним принадлежат:

- жители Крайнего Севера;

- многодетные матери.

В законе о страховых пенсиях приведен реестр граждан РФ, которым предоставляется возможность уйти на пенсию в более раннем возрасте.

О нововведениях в порядке расчета пенсий рассказано в следующем видеосюжете: